骑士乳业谋上市背后:奶牛养殖迎利好,制糖业务难逃市场波动

发布时间:2020-11-18 10:44:05 | 来源:新京报 | 作者:郭铁

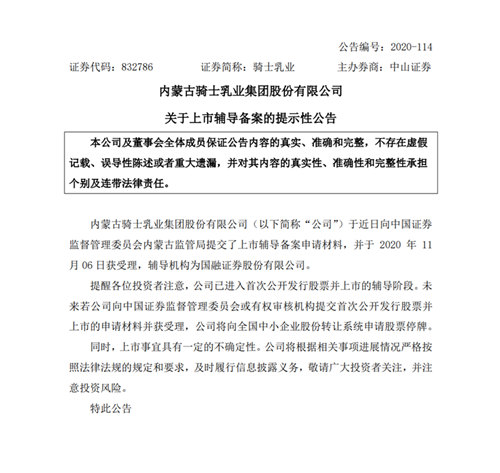

近期,新三板挂牌乳企内蒙古骑士乳业集团股份有限公司(简称“骑士乳业”)向内蒙古监管局提交上市辅导备案申请材料并获受理。在生鲜乳供应紧张、奶价不断上涨、乳业上游投资并购活跃的背景下,业内认为,骑士乳业选择此时上市将迎来市场与政策环境的利好。

近两年,骑士乳业投资重心逐渐向上游养殖板块转移,消毒鲜奶、奶粉制品、常温奶等下游乳制品销售不振,同时舍弃了部分乳制品加工产能。此外,骑士乳业还将业务触角伸向制糖业,一方面降低了饲料成本、增加了收入来源,但另一方面却要应对白砂糖市场波动带来的收益风险。

公开资料显示,骑士乳业成立于1992年,是一家全产业链乳制品综合供应商,业务涉足饲草种植、奶牛养殖、乳制品加工、甜菜种植、制糖等,于2015年7月挂牌新三板。

2016年、2017年,受国内生鲜乳产量过剩、进口大包粉冲击、奶价下行等影响,骑士乳业净利分别下降40.9%、73.72%。2018年-2020年上半年,通过降低饲养成本、提高单产,加之生鲜乳价格上涨等因素,骑士乳业业绩呈上升趋势,营收分别为4.62亿元、6.54亿元、2.64亿元,净利润分别为2659.83万元、3693.62万元、2735.85万元。

乳业上游专业杂志《荷斯坦》主编豆明认为,当前生鲜乳价格走高,下游乳企对优质上游乳业资源的需求增加,再加上内蒙古自治区在支持中小企业发展方面有很大的政策倾斜,整体环境有利于骑士乳业上市。

受近两年奶牛存栏量下降、奶源供给紧张等影响,下游乳业对优质奶源的争夺越发激烈,伊利、蒙牛、光明、新希望等头部企业均参与其中。而高品质低温乳制品需求的上涨,带动了优质奶源企业的业绩。据农业农村部公布的最新数据,11月第一周,内蒙古、河北等10个奶牛主产省份生鲜乳平均价格达到了4元/公斤,较前一周上涨0.5%,同比去年上涨4.7%。

2018年-2020年6月底,生鲜乳销售占骑士乳业整体营收的比例从26.99%上升至33.45%,主要客户为伊利、蒙牛、圣牧高科等。骑士乳业曾在2019年财报中表示,公司是蒙牛有机生鲜乳的战略供应商,双方建立了稳定的战略合作关系。

值得注意的是,蒙牛在2020年收购了中国圣牧约17.8%的股份,而中国圣牧是我国最大的有机原奶供应商,这种“强强联合”是否会影响骑士乳业对蒙牛的有机生鲜乳供应?对此,骑士乳业截至发稿尚未回应。

豆明认为,目前符合条件的有机原奶仍是稀缺资源,即便蒙牛入股中国圣牧,也不会影响骑士乳业的有机原奶销售。

投资重心向上游加码

从近两年的投资举动来看,骑士乳业正逐渐向上游产业加码。

2015年挂牌新三板后,面对当时的进口大包粉与国内奶价倒挂局面,骑士乳业曾一度押宝低温乳制品,提出以“零添加”等低温酸奶产品为突破,实施“走出去”战略。2016年3月,骑士乳业投资设立山东骑士乳业有限公司。同年9月,骑士乳业通过定增330万股和支付现金1030万元,完成对银川东君乳业有限公司60%股权的收购。

然而,上述举措使得骑士乳业2016年销售费用大增,营业利润受此影响下降73.35%。2017年-2019年,骑士乳业下游消毒鲜奶、奶粉制品、代加工奶粉、常温奶营收整体呈下降趋势,仅酸奶制品保持增长。

受疫情导致的市场需求下降及产能下降等影响,2020年上半年,骑士乳业乳制品销售总额同比下降25.96%,其中消毒鲜奶、代加工奶粉、奶粉制品、常温奶营收分别下降了7.04%、19.45%、1.97%、75.27%。与下游乳品相比,骑士乳业奶牛养殖板块近年来表现不俗,目前已成其主要收入来源,2018年-2020年上半年相关营收分别上涨28.82%、29.96%、94.51%。

与此同时,骑士乳业的投资战略也向上游产业转移。2018年4月,骑士乳业以“根据新的战略安排”为由,将持有的银川东君乳业的全部股权转让给了他人,山东骑士乳业有限公司目前也处于“注销”状态。2019年4月,骑士乳业出售了旗下一家控股乳品加工厂,并于2020年6月收购了内蒙古中正康源牧业有限公司,使旗下现代化牧场增加至4个。

11月17日,新京报记者从骑士乳业官方客服了解到,目前其乳制品已销售至东北、华北地区。新京报记者从东北、华北地区其他乳企负责人处了解到,目前骑士乳业在当地并未形成规模性销售,本地乳企未将其视为主要竞争对手。

对于省外市场的销售情况,骑士乳业华北区销售经理向新京报记者表示,因涉及上市,自己无权接受采访。

制糖业务成双刃剑

2017 年,骑士乳业进行战略调整,向甜菜种植、制糖项目产业延伸。2018年,子公司内蒙古敕勒川糖业有限责任公司正式投产。骑士乳业在财报中表示,农、牧、乳、糖各产业的协同效应,能够完善公司产业发展中的不足,降低市场竞争风险。

豆明认为,甜菜粕、糖蜜是制糖业的两大副产品,同时也是奶牛的主要饲料之一。骑士乳业发展甜菜种植、制糖的主要目的仍在于稳定上游养殖的饲料供应、降低成本,白砂糖更像是一种附带产品。

财报显示,2018年-2020年上半年,骑士乳业白砂糖收入分别为8044.8万元、2.41亿元、3340.08万元;甜菜粕收入分别为700.79万元、1169.21万元、789.56万元;糖蜜收入分别为16.37万元、1128.05万元、862.38万元。2019年,白砂糖一度超过原奶成为骑士乳业第一大收入来源。

然而,由于白砂糖是大宗商品,产品价格易受到期货市场、自然灾害、主要进出口国的政策及定价因素影响,进而导致收益波动。

骑士乳业在财报中提示,北方白砂糖加工厂主要是在9月到次年1月进行生产榨季。2018/2019 榨季,内蒙古共有7家集团总计16家糖厂进行压榨,甜菜糖产量大幅增加。但由于甜菜糖基数小,虽然增产,但占比不高,决定糖价走势的主要还是甘蔗糖。2017/2018 榨季是白糖市场熊市的第一个榨季和增产的第二个榨季,白糖价格下跌较大。2018年,由于白砂糖及其甜菜粕、糖蜜副产品未全部售出,骑士乳业存货同比增加86.63%。

2019/2020榨季,受云南、广西糖料种植生长期遭受干旱天气和虫灾的影响,再加上国内原本产不足需、走私严厉打击及全球食糖缺口,白砂糖主力多头一度突破 5600元/吨压力位。在此背景下,骑士乳业2019年白砂糖量价齐升。不过,为防止白砂糖受期货市场冲击,骑士乳业在2019年进行了期货操作,最终由于市场风险而导致了投资亏损。

对于如何抵御制糖业潜在的收益波动风险,骑士乳业方面尚未回应,其公开的董秘办电话截至发稿无法接通。

责任编辑:陈思

农业农村部部长 韩长赋

农业农村部部长 韩长赋 杂交水稻育种专家 袁隆平

杂交水稻育种专家 袁隆平 国家粮油信息中心高级经济师 王辽卫...

国家粮油信息中心高级经济师 王辽卫... 联合国粮农组织总干事 屈冬玉

联合国粮农组织总干事 屈冬玉 奶粉食用指南 守护宝宝健康成...提供奶粉喂养指南,解读奶粉配方成分,帮助新手爸妈理性选择奶粉。【详情】

奶粉食用指南 守护宝宝健康成...提供奶粉喂养指南,解读奶粉配方成分,帮助新手爸妈理性选择奶粉。【详情】

点滴营养,绽放每个生命蒙牛乳业推动营养知识普及、提升国民健康水平。【详情】

点滴营养,绽放每个生命蒙牛乳业推动营养知识普及、提升国民健康水平。【详情】

中华人民共和国农业农村部 | 国家市场监督管理总局 | 新华网食品 | 中国经济网食品 | 人民网食品 | 央视网美食 | 光明网食品 | 全国糖酒商品交易会 | 红餐网 |

中国网食品频道坚持“给你一个真实的中国”的永恒追求,融合各地民族风俗、地方特产,延伸至整个食品行业,展示中国食品丰富性、多元性,搭建中国食品展示平台。

新闻热线:010-88564110

投诉建议:010-88564110

电子邮箱:

foodchina01@126.com

本网所有内容,凡注明”来源:中国网食品”的图片,版权均属中国互联网新闻中心所有,任何媒体、网站或个人未经本网协议授权不得转载。