扣非净利润下滑16%,股价下跌近7成,湖南盐业能靠疫情翻身吗?

发布时间:2020-04-09 16:32:01 | 来源:中国网食品 | 作者:

2020年4月3日,湖南盐业披露2019年年报,报告期内营业总收入和扣非净利润双双下滑,特别是扣非净利润大幅下滑15.98%。湖南盐业自2018年3月26日上市以来,股价坐上过山车,由24元一路下跌至6元,但新冠肺炎疫情导致部分人囤积食品反而给湖南盐业股价带来上涨机会。另外,盐改促使食盐行业竞争加剧,价格战中各家盐企均未受益,行业集中度仍有待提高。

营业总收入扣非净利润双双下滑

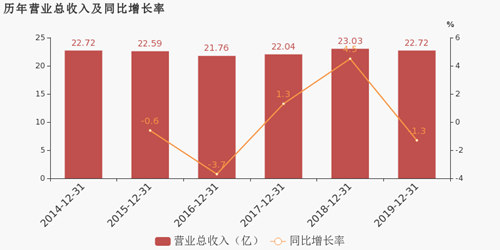

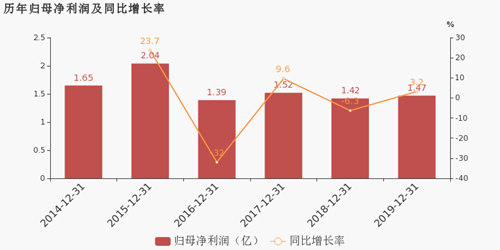

2019年湖南盐业实现营业总收入22.72亿元,同比下降1.34%;实现归属于母公司所有者的净利润1.47亿元,同比增长3.25%;扣非净利润为1.23亿元,同比下滑15.98%;每股收益为0.16元,较去年同期略有下降。

对于以上财务数据,湖南盐业表示,归属于上市公司股东的净利润增加主要原因是由于报告期内公司收购所属子公司九二盐业少数股东持有的10%股份,少数股股东所享有的收益减少。归属于上市公司股东的扣除非经常性损益的净利润下降主要原因是因为公司2019 年食盐和烧碱类产品受盐业体制改革政策变化以及宏观经济影响,销售单价较上年同期下降,报告期内非经常性收益金额较上年有增加影响所致。

对收入和成本进行分析可见,2019年,公司实现营业收入22.72亿元,较上年同期减少1.34%,营业成本12.18亿元,较上年同期增加3.03%。

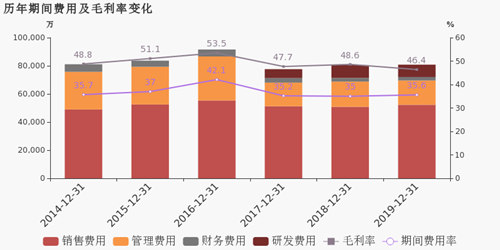

对应的,公司销售毛利率也较去年同期有所下降,为46.37%,较上年降低2.3个百分点,销售净利率为7.19%,于去年同期的7.52%相比略有下降。

从业务结构来看,“各类盐”是企业营业收入的主要来源。具体而言,“各类盐”营业收入为17.4亿,营收占比为77.7%,毛利率为54.1%。

湖南盐业各类盐产品包括食用盐、工业盐及畜牧盐三大类。2019年公司各类盐产品产量有增长,销量略有下滑。其中对销量下降影响较大的是畜牧盐,其受非洲猪疫影响,下游需求减少,产量、销量同比下降幅度加大。食用盐和工业盐方面,产量和销量均同比增长。

股价下跌近7成,疫情反而带来股价上涨机会?

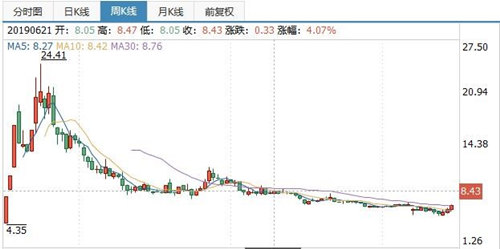

湖南盐业于2018年3月26日起在上海证券交易所主板上市,上市后股价迅速上涨,上市2个月后于2018年5月25日一度盘中窜至历史最高位24.41元,历史最高收盘价为20.94元。但随后便不断下跌,于2020年3月17日盘中探至5.33元。截止到2020年4月8日,湖南盐业收盘价为6.60元,与历史最高收盘价相比下跌68.5%。

对湖南盐业过山车一般的股价,有投资者于2020年2月25日向公司董秘提出疑问:“湖南盐业业绩没有问题股票价格为何从24块一路下跌到了6块?美国的关税对贵公司有什么影响么?”

公司董秘对此回复到,公司股价波动属于市场行为,受宏观经济、行业环境、公司基本面、大盘走势和投资者偏好等多种因素影响。目前公司生产经营情况正常,不存在应披露未披露的重大事项。美国关税对公司业务没有重大影响。

对于湖南盐业股价大幅下跌的原因,有分析认为,湖南盐业上市时的迅速上涨实为新股炒作,股价和估值均过高。按与其同样级别的上市盐企苏盐井神的估值水平估算,在新股炒作退潮后,湖南盐业下跌2/3的市值依然合理,后期湖南盐业股价跌到6元以下是必然的。

另外,由于新冠肺炎疫情影响,部分人开始囤积食品及生活必需品,导致湖南盐业股价自3月25日起逐步上涨,并于4月7日盘中涨停。有分析预测,该股后市有望继续冲高。

盐改掀起价格混战,行业洗牌尚未完成

根据《盐业体制改革方案》,我国食盐行业已在2017年开始进入盐业体制改革过渡期。2019 年盐改过渡期结束,盐业体制改革全面放开,市场竞争更加激烈。各大盐企为了提升市场竞争力占取更大的市场份额,以牺牲利润为代价大打价格战,食盐单价下调导致毛利率下滑。

受此影响,湖南盐业盐产品毛利率逐年下降。根据招股书,湖南盐业的食用盐毛利率2015、2016年度分别为74.55%、72.17%,盐改开始的2017年大幅下降到59.92%。2018年及2019年年报中未将食用盐单独列出,而是以“各类盐”的分类显示。2018年湖南盐业各类盐的毛利率为54.23%,2019年的各类盐毛利率为54.09%。2019年各类盐的营业收入也较2018年下降4.39%。

其他主要上市盐企食用盐毛利率和营收也受到价格战的影响。

与湖南盐业同为食用盐产品生产和销售一体化企业的云南能投,2016年食品(主要产品为食用盐)毛利率为79.28%,2017年大幅下降到67.19%,2018年重新上涨到71.40%,2019年再上涨到74.88%。但云南能投食品行业2019年的销售量、生产量和库存量与2018年相比均有大幅下降,分别下降19.79%、21.35%和11.10%。由此导致食品营业收入较2018年减少6.53%,食品营业收入占总营业收入的比重较2018年减少6.53%。

苏盐井神目前尚未公布2019年业绩。据其2017年年报,其食盐产品的毛利率为32.80%,比2016年下降14.41%。2018年食盐产品毛利率继续大幅下降,达到22.21%。2018年苏盐井神的食盐产品营业收入也比2017年下降1.29%。苏盐井神表示,受盐改影响,食盐市场竞争激烈,在食盐销售量基本持平的情况下,销售价格下降导致收入同比小幅下降。

无法获取销售利润的食盐生产企业兰太实业同样尚未公布2019年年报。兰太实业2016年盐产品的毛利率为48.02%,2017年为42.68%, 2018年为35.69%,也呈逐年下降趋势。

就目前阶段看来,食盐行业仍处在群雄争霸的战国时代,行业集中度不高,未有一家企业拥有能够带来足够话语权的市场占有率。因产品同质化、供大于求等原因,各家盐企主动或被动地参与价格战,普遍受到一定的冲击。

近年来各种中高端食用盐的研发上市,不仅提高了企业的经营效益,更丰富了食盐市场,拓宽了消费者消费域宽。今后的食盐市场将形成不同等级、层次和消费差异化的分别竞争。

在食盐专营体制下,食盐行业竞争主要是计划量的竞争,几乎不涉及品牌集中度。在盐业体制改革后,随着企业品牌战略的升级,未来产品的品牌集中度将会长期影响着产品的市场与价格,未来的食盐市场竞争,有很大程度上是产品品牌的竞争。

总体来看,食盐产品的去同质化和品牌化将是未来食盐“行业洗牌”的重点方向。

另外,盐业体制改革后,受成本、供求以及投机、心理预期等一些因素的影响,食盐价格将会在很长一段时间内起伏波动。更有可能因极端天气、供需失衡以及突发因素等引起食盐市场价格的波动。

对于食盐销售价格波动带来的风险,湖南盐业表示,随着盐改过渡期正式结束,食盐市场已进入更激烈的市场竞争状态,产销企业面临巨大的生存发展考验,未来食盐市场竞争程度将持续提高,食盐价格波动加大,对公司的经营业绩可能造成一定影响。

责任编辑:陈思

农业农村部部长 韩长赋

农业农村部部长 韩长赋 杂交水稻育种专家 袁隆平

杂交水稻育种专家 袁隆平 国家粮油信息中心高级经济师 王辽卫...

国家粮油信息中心高级经济师 王辽卫... 联合国粮农组织总干事 屈冬玉

联合国粮农组织总干事 屈冬玉 第29届中国厨师节展大师厨艺,品津门美食,挖掘特色饮食文化。【详情】

第29届中国厨师节展大师厨艺,品津门美食,挖掘特色饮食文化。【详情】

农资经营讲诚信 农安信用保安...2019年质量兴农万里行再出发!【详情】

农资经营讲诚信 农安信用保安...2019年质量兴农万里行再出发!【详情】

2019年北京世界园艺博览会...世园会茶文化体验馆带您爱上中国茶。【详情】

2019年北京世界园艺博览会...世园会茶文化体验馆带您爱上中国茶。【详情】

中华人民共和国农业农村部 | 国家市场监督管理总局 | 新华网食品 | 中国经济网食品 | 人民网食品 | 央视网美食 | 光明网食品 | 全国糖酒商品交易会 | 红餐网 |

中国网食品频道坚持“给你一个真实的中国”的永恒追求,融合各地民族风俗、地方特产,延伸至整个食品行业,展示中国食品丰富性、多元性,搭建中国食品展示平台。

新闻热线:010-88564110

投诉建议:010-88564110

电子邮箱:

foodchina01@126.com

本网所有内容,凡注明”来源:中国网食品”的图片,版权均属中国互联网新闻中心所有,任何媒体、网站或个人未经本网协议授权不得转载。